-

华为拟供应链改善计划,打破手机存储器短缺格局

2017-06-15 61479

61479

-

小米AI音箱发布:为何一夜之间让智能音箱产业链傻了眼?

2017-07-28 6507

-

深度剖析:风口之上的无人商店和它背后的"黑科技"

2017-07-12 4180

-

UAS系统为英唐电子“智”领未来助力

2018-01-05 4000

-

中通视际Zotost借助优软UAS,提升企业软实力

2018-01-05 3861

-

华为孟晚舟:数字化转型三个核心洞见

2023-04-26 3545

-

SaaS凭什么打动上市公司的CIO?

2017-02-17 3492

-

高凌信息:携手UAS-ERP企业管理软件, 展开全面管理优化

2018-01-12 3369

-

微带天线分析

2017-07-11 3309

-

优软学堂:PCB走线注意事项

2017-06-16 3263

存储器市场欣欣向荣!三星、SK海力士、美光Q2业绩均创新高;智能机旺季拉货凶猛,内存七月报价续扬

462

2017-08-08

1.存储器市场欣欣向荣!三星、SK海力士、美光Q2业绩均创新高;

由于云端应用带动数据中心建设、智能手机追求更大容量和更快运算,以及 4K 电视等高性能电视需要更多存储器等因素,数据暂存处理用的 DRAM,以及数据存储用的 NAND Flash,市场成长速度均高于电脑与智能手机市场的成长率。

根据 IC Insights 数据显示,从 2016 年 Q3 到 2017 年 Q2,DRAM 价格季度平均增长率为 16.8%,NAND Flash 价格季度平均增长率为 11.6%。据 IC Insights 预测,今年 DRAM 价格的全年涨幅将创 1993年 以来新高,达到 63%,NAND Flash 价格涨幅也将创纪录地达到 33%。

受益于此,同时生产 DRAM 与 NAND Flash 的厂商,如三星电子(Samsung Electronics)、SK 海力士(SK Hynix)、以及美光,在第二季度均取得了亮眼的业绩表现。

从已公布的第二季度财报来看,三星在截至6月底的三个月内,营业收入为 61 万亿韩元 (约 548.19 亿美元),同比增长 19.7%;营业利润达 14.07 万亿韩元(约 126.44 亿美元),同比增长 72.9%。其中,半导体项目贡献了 150 亿美元的营业收入和 71.9 亿美元的利润。

SK 海力士第二季度的营业收入也增长 70%,达 6.7 万亿韩元(约 405.37 亿人民币);营业利润更较上年同期飙升 574%,达 3.1 万亿韩元(约 187.56 亿人民币),创历史新高。其中,DRAM 芯片出货量较第一季度增长 3%,平均售价上涨 11%;NAND 芯片出货量下降 6%,均价增长 8%。

美光第二季度的财报显示,公司当季实现营收 46.5 亿美元,同比暴涨 58%;盈利情况从第一季度的 25.5% 提升到 36.7%;净利润达到了 8.94 亿美元,而第一季度只有 1.8 亿美元,去年同期则净亏损 9700 万美元。其中,公司 DRAM 平均售价涨了 21%,而 NAND 的销量也提升了18%。

此外,西部数据( WD )的 NAND Flash 事业,是 2016 年 5 月购并闪迪( SanDisk )之后才取得,2017 年第二季度还没有足以比较的 2016 年数据;不过该厂因新增的存储器事业带动,第二季度营收成长 39%,营益率为 25%,2016 年第二季度的营益率只有 5.9%。

全球存储器五大厂中,目前唯一表现不佳的厂,是困于核能事业带来财务危机的东芝(Toshiba),其存储器事业为了筹资出售,现在正与西部数据进行国际仲裁;且因负责东芝会计监督的会计师事务所普华永道(PwC),正与东芝对立,东芝从 2016 年 10~12 月开始的财报,仍未经会计师事务所签证,所以没有可信的财报数据参考。

《金融时报》援引消息人士的说法称,日本政府正进一步参与东芝以180亿美元出售存储芯片业务的交易。此前,这笔交易的推进速度很慢,引发了投资者对东芝管理层的失望情绪。

2.东芝芯片业务出售受阻 传日本政府或将出手介入;

新浪科技讯 北京时间8月7日早间消息,《金融时报》援引消息人士的说法称,日本政府正进一步参与东芝以180亿美元出售存储芯片业务的交易。此前,这笔交易的推进速度很慢,引发了投资者对东芝管理层的失望情绪。

消息人士表示,近几周,日本政府正在加强努力,试图在东芝内部达成一致,加速决策流程。了解此次竞购的消息人士称,东芝存在“基础性的公司治理缺陷”。

尽管某些人认为,日本政府对于这笔交易更密集的指导可以带来帮助,但另一些人则认为,这样的做法也导致东芝到目前为止迟迟没有提供关于这笔交易新的决策时间表。

出售存储芯片业务的交易导致东芝与合作伙伴西部数据发生了法律纠纷。东芝出售存储芯片业务是为了弥补美国核能业务引发的巨额亏损。如果到本财年末,即2018年3月底,东芝还无法填补核能业务造成的财务漏洞,那么就有可能被东京股票交易所摘牌。这将极大地影响该公司的融资能力。

参与谈判的银行家和律师表示,考虑到交易还需要接受监管部门审批,因此东芝最晚要在8月底之前确定买家。

一名消息人士表示:“在东芝内部,出售芯片业务是基于避免被摘牌的紧迫感。如果这种紧迫感存在,那么东芝的公司治理机器就无法形成很好的合力。这或许是日本政府希望参与其中的原因。”

目前讨论的焦点仍是来自由贝恩资本、日本政府基金INCJ,以及SK海力士所组成财团提出的方案。(李丽)

3.东芝传计划砸1兆日元建新厂、增产3D NAND;

日刊工业新闻7日报导 ,为了提高3D架构的NAND型闪存(Flash Memory)产能、以因应三星电子等竞争对手加快扩产脚步,东芝(Toshiba)将进一步祭出增产投资,计划在日本岩手县北上市兴建新工厂,该座新厂预计于2018年度动工、 2021年度启用,总投资额将达1兆日圆的规模。 东芝目前已在四日市工厂厂区内兴建3D NAND专用厂房「第6厂房」。

该座3D NAND新工厂兴建计划由东芝半导体事业子公司「东芝内存(Toshiba Memory Corporation、以下简称TMC)」负责策画,而东芝是在说明上述新厂兴建计划后才进行TMC的招标作业,因此即便之后TMC易主、预估新厂兴建计划仍将持续。

报导指出,东芝因TMC出售案一事和合作伙伴Western Digital(WD)闹翻、对立情势加剧,因此上述新厂能否如之前一样和WD分担投资额仍旧不明,不过因TMC恐难于单独进行巨额投资,故若无法和WD达成和解的话,恐必须重新思考合作策略、寻找新投资伙伴。

东芝3日宣布,关于目前已在四日市工厂厂区内兴建的3D NAND专用厂房「第6厂房」投资案,因和WD子公司SanDisk未能获得共识、协商破裂,故所需的设备投资金额将由TMC单独负担,且为了因应内存需求扩大,故投资金额将从原先规划的1,800亿日圆加码至约1,950亿日圆。 东芝指出,计划在2018年度将3D架构产品的产量比重提高至约90%。

路透社、美联社等多家外电报导,三星7月4日宣布,至2021年为止,要对位于平泽市的NAND型闪存厂房投入14.4兆韩圜,并对华城市新建的半导体生产线投入6兆韩圜。 位于中国西安的NAND生产基地也会多盖一条生产线,但投资金额和时间表还未定。

内存业者大手笔投资,让IC Insights忧心忡忡。 该机构7月18日称,内存以往市况显示,过度投资常会造成产能过剩、削弱价格。 未来几年三星电子、SK海力士、美光、英特尔、东芝/SanDisk、武汉新芯(XMC)/长江存储(Yangtze River Storage)都大举提高3D NAND flash产能,未来可能还有中国新业者加入战场,3D NAND flash产能过多的可能性「非常高」(very high)。 精实新闻

4.智能机旺季拉货凶猛,内存七月报价续扬;

据报导,内存厂出货赶不上接单速度,订单完成率不及五成。 而在供需吃紧的状况下,内存厂产能似乎优先服务手机客户,造成PC用内存供给进一步受压缩。

随着手机厂为年底销售旺季备战冲刺产出,内存供需持续吃紧,涨势欲罢不能。

根据日经新闻报导,NAND闪存七月份每单位出货价格来到3. 5美元,较前月成长13%。 同期间,标准4GB DDR3内存芯片价格上涨3%,成为每单位3. 1美元。 报导指出,内存厂出货赶不上接单速度,订单完成率不及五成。

在供需吃紧的状况下,内存厂产能似乎优先服务手机客户,造成PC用内存供给进一步受压缩。 瑞穗证券分析师指出,内存成本可能垫高终端产品价格,如苹果新爱疯顶级版售价预估将超过1,000美元。

南韩两大内存厂三星与SK海力士,DRAM市占率合计近七成,将是内存涨价的最大受惠者。 三星日前公布第二季半导体部门营利来到8. 03兆韩圜,几乎是去年同期2. 64兆韩圜的三倍。 SK海力士同期间营利更是暴增573.7%,并改写历史新高。 精实新闻

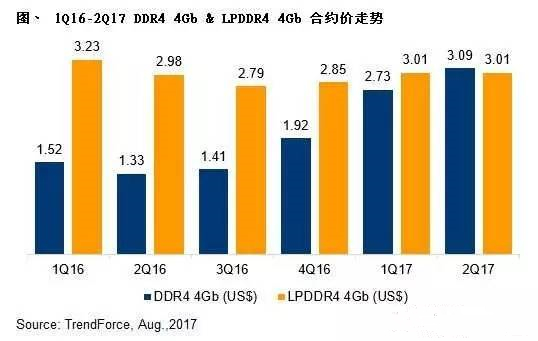

5.DRAM 第三季度合约价持续攀高,七月涨幅约 4.6%

集微网消息,集邦咨询半导体研究中心(DRAMeXchange)表示,DRAM价格从去年下半年起涨至2017年上半年,依然维持强劲上涨力道,今年第一季的PC DRAM合约均价来到24美元,涨幅逼近四成;第二季均价亦来到27美元,亦有超过一成的涨幅。7月PC DRAM合约价持续上扬约4.6%,预估下半年价格将会维持小幅上涨态势。

旺季需求与七月华亚科气体事件,DRAM供货维持吃紧态势

DRAMeXchange研究协理吴雅婷指出,时序进入下半年,DRAM产业供需也进入传统旺季,原本就呈现吃紧的DRAM市场更因七月初美光在台湾美光晶圆(原华亚科)发生气体污染意外而雪上加霜。

根据目前所掌握的最新状况,七月中旬后工厂已经陆续全数恢复正常运作,但之前七月上旬因为清理污染的关系,台湾美光晶圆的N2厂有半个月无法投片,估计减少的晶圆量约在30K,加上污染发生报废逾20K,美光因为这次事件损失约50K的晶圆。目前美光正倾全力增加投片量,希望弥补期间的损失,否则整体缺货吃紧会在九月开始陆续浮现。

移动式内存与服务器用内存需求强劲,DRAM供货吃紧将延续至下半年

根据DRAMeXchange的调查,2017年DRAM产业的供给端成长仅有19.5%,远低于往年动辄二成五以上的年成长,而需求端的年成长依然超过22%,供不应求的严峻程度可见一斑。

放眼下半年,全球内存消化量最大依然是智能手机领域,虽然上半年中国品牌手机陆续下修出货数字,但下半年苹果将推出iPhone8新款手机、三星也将推出Note8旗舰款手机,高端智能手机内存需求的成长依然是产业的火车头。

从下半年价格预测来看,标准型内存价格7月已上涨约4.6%,服务器用内存亦有3%以上的涨幅;第三季移动式内存虽多以持平开出,但部份DRAM厂已经酝酿第四季度的上涨,以改变目前移动式内存的单价竟低于标准型内存的怪异现象。DRAMeXchange预测,由于下半年在产能增长有限,原厂依然会以利润导向来分配产能,整体下半年的价格趋势将会维持小幅上涨格局。