-

华为拟供应链改善计划,打破手机存储器短缺格局

2017-06-15 61479

61479

-

小米AI音箱发布:为何一夜之间让智能音箱产业链傻了眼?

2017-07-28 6507

-

深度剖析:风口之上的无人商店和它背后的"黑科技"

2017-07-12 4180

-

UAS系统为英唐电子“智”领未来助力

2018-01-05 4000

-

中通视际Zotost借助优软UAS,提升企业软实力

2018-01-05 3861

-

华为孟晚舟:数字化转型三个核心洞见

2023-04-26 3545

-

SaaS凭什么打动上市公司的CIO?

2017-02-17 3492

-

高凌信息:携手UAS-ERP企业管理软件, 展开全面管理优化

2018-01-12 3369

-

微带天线分析

2017-07-11 3309

-

优软学堂:PCB走线注意事项

2017-06-16 3263

今年以来硅晶圆涨幅约达40%;今年半导体资本支出再创新高;高通发布汽车芯片组;芯片/IP公司卡位自动驾驶动作多

472

2017-09-04

1.今年以来硅晶圆涨幅约达40%;

过去8年,半导体硅晶圆生产过剩,市场长期属买方市场,今年以来,随着需求攀升,供应增加有限,供给不足,硅晶圆摇身一变为卖方市场,连龙头厂台积电也害怕会没货生产,愿被供应商涨价,硅晶圆“风水轮流转”,变为大厂竞抢的热门货。

今年以来,半导体硅晶圆因供给吃紧而出现8年来首见涨价好景,逐季调涨价格,连向来对供应商有议价主导权的台积电,在年初法说会也承认硅晶圆确实调涨价格。

今年以来涨四成

台积电今年规划年产出约1100万片约当12寸晶圆,硅晶圆虽约仅占晶圆代工厂成本5-6%,但硅晶圆材料就像有米才能煮成饭的关系,若没有了硅晶圆,台积电也“巧妇难为无米之炊”,难帮客户代工生产各样IC产品,赚取毛利达5成的生意了。

业界估算,今年以来,硅晶圆涨幅约达40%,包括环球晶圆、台胜科、崇越等均是受惠族群,预期今年与明年营运都看好。 自由时报

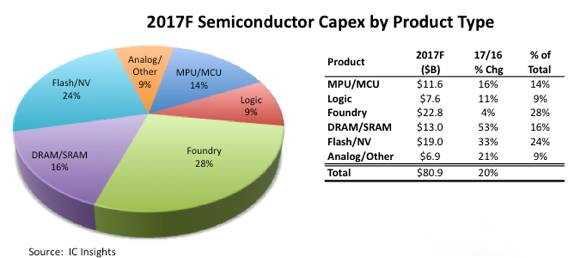

2.2017年半导体市场资本支出再创历史新高,同比增2成;

集微网报道(丹阳/编译),IC Insights预测,继今年上半年半导体资本支出大幅增长后,全年半导体资本支出预期上调至809亿美元,比去年同期增长20%,且高于预期资本支出53亿美元,堪称历史最高。

如图所示,2017年为资本支出贡献最大的为晶圆代工厂(28%)和闪存(24%)。随着2016年第三季度以来DRAM价格的飙升,DRAM制造商将再次加大在这一领域的支出。预计到2017年,DRAM / SRAM的增长将达到53%,有望成为今年资本支出增长的最大百分比。经分析,大部分资本支出仍在升级技术方面,但DRAM生产商SK Hynix分析称,不单单投入在技术升级,更花费在产能提高上。

即使是今年支出激增,2017年闪存(190亿美元)的资本支出仍将远远高于DRAM / SRAM(130亿美元)。IC Insights认为,2017年闪存的所有支出都将用于3D NAND工艺技术改良,包括三星电子在韩国平泽掀起的3D NAND热浪。

总体而言,预计在2016年强劲增长23%之后,闪存的资本支出将在2017年实现33%的增长。然而,历史先例表明,资本支出的激增通常会导致产能过剩和定价疲软。在未来几年里,与三星、海力士、微软、英特尔、东芝、西部数据、SanDisk和武汉新芯/长江存储技术有关的3D NAND闪存容量将有大幅度提升,而且新的中国生产商可能会进入市场,IC Insights认为未来随着3D NAND 闪存市场需求的增长加大,也将会面临更大风险

3.高通发布汽车芯片组,剑指无人驾驶和车辆间直接通讯;

高通公司周五推出了全新C-V2X芯片组和参考设计,使汽车制造商能够更加紧密地部署完全自动驾驶车辆所需的通信系统。这款高通9150 C-V2X芯片组基于第三代合作伙伴计划(3GPP)的C-V2X标准,这是第三代电信协会组织之间的合作成果,预计在2018年下半年上市。 高通9150 C-V2X芯片组,包括运行智能交通系统(ITS)V2X堆栈的应用处理器以及硬件安全模块(HSM)。高通已经拥有多家汽车合作伙伴认可新的芯片组,包括福特,奥迪,PSA集团和上汽集团。

这款芯片组采用的C-V2X技术包括两种传输模式:直接通信和基于网络的通信。它是安全功能和实现自动驾驶能力的关键。例如,其直接通信能力通过使用低延迟传输检测和交换信息来改善车辆的情境意识。依靠全球统一的5.9 GHz ITS频段,9150 C-V2X芯片组可以中继车对车(V2V),车对基础设施(V2I)和车对人(V2P)场景的信息,无需任何订户身份模块(SIM),蜂窝订阅或网络协助。

除此之外,C-V2X基于网络的通信功能,支持4G和新兴的5G无线网络设计,支持远程信息处理,相关信息娱乐和越来越多的高级信息安全用例。在9150 C-V2X芯片组中,所有这些都转化为增强的V2X功能,如扩展通信范围,改进的可靠性和非视距(NLOS)性能。通过集成的全球导航卫星系统(GNSS)支持,它为车辆提供精确的定位,这是无人驾驶汽车的安全和基本功能的关键。另外,随着扩展的通信能力和精确的定位,一辆汽车最终将能够与其旁边一定范围内的汽车进行通信,但是所有汽车都在一定范围内。

C-V2X芯片组是高通对汽车市场兴趣的直接结果。去年秋天,高通达成了以470亿美元收购恩智浦半导体的协议,以帮助其进入IOT和汽车行业。然而,这项协议仍受到监管机构的审查。今年早些时候,高通公布了一份报告,得出结论,到2035年,5G将使整个汽车行业,其供应链和客户的经济总量达到2.4万亿美元。

4.人工智能实现自动驾驶愿景 芯片/IP公司卡位动作多;

随着Google和Tesla这些非传统车厂推出自动驾驶车辆后,老牌业者如Toyota、BMW和GM也相继宣布将在2020至2025年间推出自动驾驶车辆上市,而实现更先进和更全面的自动驾驶的前提, 无非就是持续将更高深的人工智能(AI)注入车辆中。

对于自动驾驶车辆而言,人工智能的价值在于两个层次,其一,是管理替代人类预测、判断、操作等的功能;其二,则是支持人类思考与行为的人机接口(HMI)功能。

亚德诺(ADI)亚太区汽车事业部门策略营销与业务发展总监永井询也(Junya Nagai)说明,针对第一个层次的功能,重点是在实现第5级自动驾驶,也就是完全自动驾驶;而AI透过与人互动的讯息, 例如自然语言来执行机械操作以驾驶汽车,或是提供如同HMI的功能,也是研发的重点。

车厂携手半导体业者 推升自动驾驶等级

根据美国国家公路交通安全管理局(NHTSA)所制订的自动驾驶分级法规(2016年版本),第5级(L5)的定义为驾驶人不必在车内,任何时刻都不会控制到车辆。 此类车辆能自行启动驾驶装置,全程也不需开在设计好的路况中,可以执行所有与安全有关的重要功能,包括没有人在车上时的情形,完全不需受驾驶者意志所控,可以自行决策,也就是车辆已无需方向盘。

以目前的进展来看,第5级自动驾驶应该还有蛮长的路要走,然而,BMW现在却宣称将在2021年发表首款达到第5级的全自动驾驶技术车。 BMW的信心来源之一,或许是2016年与英特尔(Intel)及Mobileye建立合作关系。

根据英特尔2017年初所发出的声明指出,由英特尔、BMW集团、Mobileye携手打造,总数约40辆的BMW自驾车队(图1),即将在2017下半年上路测试,展现三方迈向完全自动驾驶的成绩。 三家公司在美国国际消费电子展(Consumer Electronics Show, CES)联合记者会上宣布这项讯息,并进一步说明BMW 7系列车款将采用英特尔与Mobileye的先进技术,于美国与欧洲展开全球道路测试。

英特尔在自动驾驶领域大步迈进,Mobileye的收购为重要关键之一。 如此一来,英特尔挟原有的大数据运算优势,加上Mobileye首屈一指的视觉芯片技术,可望建构完整的自动驾驶平台。 英特尔日前已完成Mobileye的收购交易,Mobileye将与英特尔的自动驾驶事业部(ADG)合并。 英特尔是在2017年3月宣布将以每股63.54美元的现金收购Mobileye全部已发行流通股,交易规模高达153亿美元。

Mobileye这家公司为何如此重要,值得英特尔以如此庞大金额收购? 英特尔公司表示,2030年自动驾驶市场将增长到700亿美元,而这对英特尔而言,比起PC和数据中心,自动驾驶显然是更大的机会。 收购Mobileye将能让英特尔掌握汽车之眼。

Mobileye在视觉芯片领域占有领导地位,英特尔指出,至今全球已有超过2,000万辆汽车安装有Mobileye产品,Mobileye的技术已获21家OEM厂商采用。

英特尔相当看好自动驾驶的市场潜力,该公司预期车辆的自动化水平将会持续快速成长。 根据产业分析报告,第三级(L3)高度自主的自动驾驶将在2017年现身;至2025年,L3车辆的市场渗透率预估将稳步成长至10%~20%,随后在2025~2030年间迅速普及,而第四级(L4) 车辆预计将在2021年开始在市场上出现。

英特尔并购Mobileeye,主要就是要借重Mobileye在先进驾驶辅助系统(ADAS)产品上所累积的图像辨识与运算、机器视觉、深度学习、数据分析与高精度图资等技术,结合英特尔的高性能运算和链接功能, 可进一步实现更完善的自动驾驶平台Intel GO

Intel GO平台提供的弹性架构包含中央处理器(CPU)与现场可程序逻辑门阵列(FPGA),以及深度学习所需的硬件加速技术。 且为了支持车联网(Vehicle-to-everything, V2X)通讯,Intel并于今年年初推出Intel GO汽车5G平台,提供更快速、以毫秒计的数据传输速率和响应时间。

建构车联网 V2V/V2X技术扮要角

为实现自动驾驶,车辆与车辆间(V2V)或是车辆与外界(V2X)的车联网技术愈显重要。 永井指出,V2V/V2X主要诉求建立有效率的传输系统以及汽车事故的预防。 从长远角度来看,此方面技术被定位成引领自动驾驶的重要技术,而且受到高度的注目,但其中也有不少挑战。

永井进一步说明,由于V2X的通讯频率波段、通讯标准、以及安全规格等在中国、日本、欧洲、和美国都有所不同,因此在硬件设计上的负担与针对每个区域的软件优化是V2X系统开发上的一大议题。 另一项挑战是因为通讯平台世代与汽车间的产品使用寿命的不匹配所导致。 同样也很重要的是,近来通讯安全性也成为了汽车通讯需要解决的另一项优先课题。

针对这些挑战,ADI的完整通讯产品线可以解决不少问题。 其中,ADI的RF高灵敏收发器技术已经被使用于点对点通讯系统、Femtocell/Picocell/Microcell蜂巢基地台、以及通用型无线电系统中。

永井强调,这些技术让车联网业者仅需升级软件就能够统一不同区域与各种通讯世代的RF硬件平台。 再者,ADI已自Sypris Electronics LLC取得全球信息网安全解决方案(CSS),进一步强化ADI针对V2X市场提供高性能链接解决方案的能力。 值得一提的是,ADI所推出的Drive 360平台(图3),结合了ADI最先进的传感器、智能连接和安全通信解决方案等,进一步推动自动驾驶车商业化目标的实现。

针对人工智能的导入,ADI则是透过该公司固有的信号调节技术、机器学习、深度学习算法则等的结合,将焦点放在用以使系统优化的智能型传感器,实现数据传送的减量,缩短延迟,以及减轻中央计算机的处理负载等。 再者,汽车人机接口也是ADI的开发重点,透过优化的人机接口设计来降低自动驾驶汽车的出事率。 根据调研机构TechNavio报告,2016年至2020年间,全球汽车用人机接口市场将出现7.59%的年复合成长率(CAGR)。

德州仪器(TI)半导体营销与应用嵌入式系统总监詹勋琪强调,不同于其他业者的平台采取「中央集权」的处理方式,TI更倾向于善用边缘运算(Edge Computing),以减少功耗并避免过热问题产生。

再者,TI将进一步在TDAx平台上整合深度学习功能,基本上是由嵌入式视觉引擎核心负责运行复杂的神经网络算法,而DSP核心则担起运行传统机器视觉算法的重任,以因应自动驾驶的需求进展。

看好ASIC开发需求 IP业者布局不落人后

除了芯片业者纷纷针对自驾车、ADAS展开布局外,车厂跟一级供货商(Tier 1)会不会模仿手机业者,自行动手开发芯片,也是个值得关注的话题。 事实上,从益华计算机(Cadence)的角度来看,这个趋势正在酝酿当中。 换言之,未来汽车芯片供货商最大的竞争对手,很可能会是自己的客户。

益华计算机亚太区总裁石丰瑜表示,从该公司近年来的客户族群演变趋势来看,由于半导体产业集中度越来越高,因此半导体领域的客户家数,基本上是持平甚至下滑的。 但另一方面,越来越多终端产品制造商、品牌业者为了创造产品差异化,纷纷开始自行设计核心芯片,而且不独手机业者如此,很多其他领域的OEM也开始自己设计ASIC。 这些新客户,是支撑益华过去几年营运很重要的生力军。

那么,类似的情况有没有机会在汽车电子领域搬演? 负责汽车垂直市场发展的益华计算机新兴技术副总裁Raja Tabet(图4)给出了肯定的答案。

Tabet表示,目前该公司已经开始与某家Tier 1业者合作,由益华计算机提供完整、经过TUV Sud审核的电子设计自动化工具(EDA Tool)、通过ISO 26262等安全标准验证的汽车级硅智财(IP), 再搭配益华工程团队提供的设计顾问服务,开始尝试自己设计芯片。 这种业务模式对益华来说,也是新的尝试,但可以肯定的是,设备制造商对于拥有自己的芯片,是很有兴趣的。

不过,芯片设计终究是另一门专业,Tier 1或汽车OEM要自己开发芯片,有一定的技术门坎要跨越,而这也是益华会为客户提供IC设计顾问服务的原因。 益华的顾问服务跟一般认知的IC设计服务公司,如创意、智原提供的服务不同。 益华的顾问服务重点在教导客户的团队如何设计IC,而不是帮客户做到设计定案(Tape-out)。

Tabet特别说明,益华计算机的核心业务是提供EDA工具跟硅智财,传统的IC设计服务不是该公司有兴趣投入的领域。 为Tier 1客户提供顾问服务,纯粹是着眼于培养客户能力,进而拓展EDA跟IP营收的策略。

事实上,对汽车半导体业者来说,汽车Tier 1自行开发芯片,是一个必须密切观察的趋势。 身为世界前三大汽车Tier 1零组件大厂的德国博世集团,才刚在2017年6月中宣布要在德勒斯登投资10亿欧元,建造一座12吋晶圆厂。 虽然该12吋晶圆厂的产能未必全都会用来生产汽车芯片,但以博世在汽车零组件领域的份量,该投资案后续将会如何发展,仍值得观察。

全自动驾驶仍有法规障碍待突破

自动驾驶能够减少事故、提升行动力、使交通更加顺畅等,自动驾驶的进展无疑将使得人类生活更加便利。 然而,通往全自动驾驶的道路上仍是困难重重。 挑战之一,在于即使自动驾驶科技的进展可以提升安全性,然而,就如永井所言,无论意外发生率可以达到多低,事故永远无法降到零,因此就必须要制定一套法律制度,明定针对各种导致事故的情况应采取何种类型的行动,以及在事故发生后, 道德及法律责任该如何厘清等。 这是科技之外需解决的问题,唯有透过全面完善环境的建立,全自动驾驶才有被广泛接受的一天。

5.西门子收购Tass,加紧补齐自动驾驶解决方案短板;

雷锋网按:近日,德国西门子宣布全资收购荷兰Tass International公司。后者在汽车产业已经打拼25个年头,它的模拟软件是业内一绝。

如果说今年年初西门子收购EDA(电子设计自动化)供应商Mentor Graphics还让人有些不解,对Tass International就说明了一切,西门子是下定决心要在汽车行业大干一场,同时后者也是西门子、西门子产品管理软件和 Mentor之间的纽带。

据雷锋网(公众号:雷锋网)了解,与 Tass的强强联手让西门子旗下有了自动驾驶解决方案,同时也给西门子产品管理软件(Mentor属于该公司)打了一针强心剂。

西门子表示,Tass 的模拟软件、工程技术和测试服务将大大加强西门子产品管理软件部门的实力。未来,它们计划将 Tass 的软件与 Mentor 的 EDA 解决方案相结合,以便承载公司 ADAS 和自动驾驶系统的检验和验证。

Vision Systems Intelligence(VSI)创始人兼首席顾问 Phil Magney 表示:“对西门子来说这是一笔重大收购,因为模拟是自动驾驶解决方案中的重要一环。”他相信 Tass 手上的技术能在车辆功能的开发上起到重要作用。

西门子相信,联网和自动驾驶汽车将为汽车行业设立一个相当高的门槛,能同时完成虚拟和物理验证的厂商才能笑到最后。

“车辆的机械电子系统越来越复杂,同时它们还要实现与周边环境的交互。此外,随着电脑开始主宰驾驶,一旦出了事故责任就要系统来背,因此厂商需要一个集成度相当高的产品开发方案。”西门子发言人说道,而 Tass 的加入相当重要。

物理模拟器

现在,我们就来讨论 Tass 到底强在哪里。

这家荷兰公司的官网上有“独特的开发方法、先进的模拟软件工具、定制化工程解决方案和业内顶尖的测试、认证设备与服务”等几个最能代表 Tass 的关键词。

除此之外,西门子产品管理软件部门的发言人称“Tass 的加入还拓宽了西门子现有的工程和测试服务(包括碰撞、轮胎、集成车辆安全等方面的测试)。”?

Phil Magney 认为 Tass 简直是一个超级物理模拟器。

“从早期算法开发到软件组件的功能验证,Tass 都能拿出一个强有力的模拟器。在此之上,开发者能设定自己的情境、车辆型号和传感器配置等。”Magney 解释道。

VSI 也在使用 Tass 的模拟软件。“今年早些时候,VSI 就在虚拟环境中开发并测试了自家的算法。”Magney 说。

他还指出,“Tass 提供的是真正的物理引擎(而非游戏引擎),因此我们能对控制算法进行微调,在算法部署在车辆上之前将其打磨到最佳状态。”

可以说,模拟已经成了自动驾驶汽车开发的一个重要环节。“举例来说,厂商能在模拟环境下测试各种情境和参数组合。”Magney 解释道。同时,这也是一个在现实世界永远无法完成的艰巨任务。

此外,Magney 称“模拟在开发 AI 算法上也至关重要,因为你可以利用环境模拟来训练算法,省去了采集数据集和加注释的时间。由于模拟数据中也有路面实况和物理模型,因此这些数据也非常适合拿来做算法训练。”

路线图

在回答有关集成路线图的问题时,西门子发言人称 Tass 的模拟软件将与公司原本的“Simcenter 产品和 Mentor 的技术相结合”,未来将形成设计探索外加 ADAS 和自动驾驶系统检验和验证的一整套集成解决方案。

“Simcenter”是西门子产品管理软件部门旗下的一款软件,它囊括了系统模拟、3D 计算机辅助工程和测试等功能,可以帮助客户预测一款产品整个生命周期内所有关键属性的性能。如果能加入物理模拟还一些数据专家的见解,Simcenter 就能帮你优化设计并加快创新脚步。

现在的 Tass 年营收约为2700万欧元,旗下共有约200名员工,未来这些人都将进入西门子产品管理软件部门。

不过,西门子并未公布全资收购 Tass 所花费的资金。但据雷锋网了解,这笔交易将于9月初完成。 雷锋网

6.台积电磁吸效应 半导体厂扩大在台投资

晶圆龙头台积电领军扩大在台投资,已掀全球知名半导体设备和材料厂向台湾群聚效应。

包括德商默克(Merck)、美商科林研发(Lam Research)、美商应材及日商艾尔斯(RS Technologies)及荷商艾司摩尔(ASML)等都加速在台布局,锁定台积电5奈米以下, 甚至备受瞩目的3奈米先进制程留在台湾逾5,000亿元的投资商机。

全球第二大半导体设备商科林研发执行长马丁. 安斯帝思(Martin Anstice)日前抵台接受本报访问时宣布,将扩大在台零组件采购,同时将首度在台组装最先进的半导体制程设备,这也是科林研发首次将新设备拉到海外组装,并选定台湾。 他表示,这是考虑就近服务客户,并缩短产品交期。

安斯帝思基于商业机密,不便透露在台组装相关细节及机型,但坦承会以最严苛的标准,在台采购零组件,并建立供应链。

这也是科林研发继去年在台成立半导体制程设备整建中心后,扩大在台布局的一项重大决策。 科林研发预定将持续在台招募新血,同时协助零组件供货商提升技术层次,对台湾半导体设备升级,扮演重要推升助力。

科林研发目前是全球半导体前段制程中蚀刻和薄膜制程设备龙头厂商,其中蚀刻设备全球占市超过50%、薄膜设备达40%。 这次决定扩大在台采购零组件,应是受到台积电持续扩大在台投资所吸引。

台积电目前正如火如荼布建7奈米产能及试产作业,5奈米的产能布局也在南科启动,紧接着还将进行3奈米投资案。

虽然台积电董事长张忠谋日前出席玉山科技年会时仍强调,3奈米计划明年宣布,但从台积电大同盟持续向台湾靠拢及扩大投资布局看,3奈米计划留在台湾的机率大增。

看好台积电扩大投资商机,全球化学材料领域具有领先地位的默克化学,在高雄路竹成立「默克亚洲区IC材料应用研发中心」,也订本月8日正式启用。

除此之外,艾司摩尔和美商应材,也都在台湾成立备品或组装厂。